"Como assim??? Seu benchmark é a poupança? Putz! Vc tem um baita conhecimento como pode?? mas tbm não vai vender no fundo! Vc tá na m..."

Bom, antes de mais nada, preciso deixar claro que não tenho um "baita conhecimento". Conheço hoje mais do que em 2012 quando comecei comprar ações via corretoras, mais também que em 2010 quando comecei comprar ações via bancos, e mais que 2008 quando comecei investir em fundos de ações da Petro e Vale. Porém, estou pagando hoje o preço dos meus investimentos errados ao longo destes anos, melhorei muito com os estudos fundamentalistas e técnicos, ainda cometo um deslize ou outro, mas nada tão grave que prejudique as rentabilidades das carteiras.

O espanto do leitor veio ao ler um comentário meu de que estou em busca de alcançar a rentabilidade da poupança. Num primeiro momento é de se causar espanto mesmo, mas hoje minha rentabilidade histórica é simplesmente o retrato dos investimentos ruins que fiz no passado, e como estou abaixo da poupança, meu primeiro objetivo logicamente é pelo menos empatar com ela no menor prazo possível.

Dito isto vem a grande questão: vale a pena tanto esforço e estudo para ficar abaixo da poupança meses e meses a fio?! Tenho certeza que todos têm a resposta na ponta da língua, uns dirão que não, outros dirão que sim. Alguém está errado? De forma alguma, cada pessoa tem um horizonte de investimento específico, uma perfil de investidor próprio, dentre outras variáveis e contextos que definirão as melhores opções de investimento.

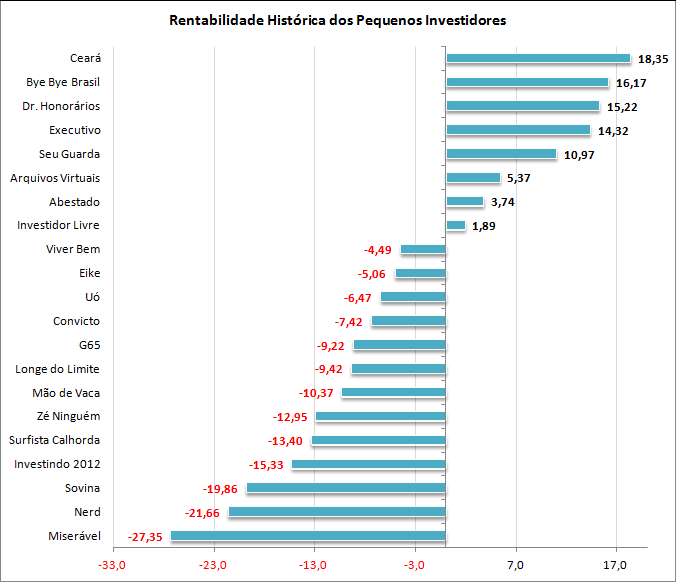

E como anda a rentabilidade dos colegas investidores da blogosfera?!

Daqueles que estão divulgando a rentabilidade histórica, a maior parte está no campo negativo. Ganhando da poupança dá para contar em uma mão. O período de investimento diverge de um para o outro pois cada um começou contabilizar a rentabilidade em uma data específica. É sabido que a grande parte dos investidores possui grande alocação em renda variável o que explica os resultados ruins em um contexto macro-econômico deteriorado.

Porém não é coerente atribuir a culpa do desempenho ruim ao governo. Grande parte da rentabilidade negativa advém dos nossos próprios erros de análise. Inclusive o governo dá ao investidor altos prêmios de juros na renda fixa. Permite também investimentos sem imposto de renda sobre os lucros (por enquanto). Temos colegas na blogosfera que estão 100% na renda fixa e com isto estão obtendo altas rentabilidades. Cabe então a cada um escolher o melhor investimento para cada cenário que se desenha.

Abraço!

Grande UO

ResponderExcluirTema polemico.

Fica muito complicado tecer críticas a determnadas estratégias, visto que cada investidor tem um perfil diferente.

O único ponto que critico ( e que acho que o teu leitor tens razão) é o benchmark que devemos utilizar. Aplicar em RV e ter um benchmark que não ganha da inflação, não faz sentido. Veja bem, não é uma questão da estrategia estar certa ou não, mas de termos uma comparação no mínimo lógica.

A grande maioria da nossa comunidade gasta tempo pesquisando, lendo...logo, se eu estou usando meu tempo para melhorar meu investimento, não posso aceitar que meu benchmark seja pífio, pois se assim for, posso colocar num fundo, ETF ou mesmo título público e usar esse tempo para meu lazer. Devemos sim usar benchmark agrassivos para assim vermos se nossas performances estão realmente condizentes.

Desculpa, mas vejo muita gente tapando o sol com a peneira.

Lembrando que em nenhum momento disse que a poupança é meu benchmark, o leitor é que considerou assim, eu disse que pretendo alcançar a poupança nos próximos aos, e depois superá-la. Um benchmark razoável seria estar X pontos percentuais acima da inflação do período. Este X eu ainda não defini, rs.

Excluir*anos

ExcluirEntendi. Tinha estendido que a poupança era seu benchmark. Falha minha.

Excluirrs. aí não faz sentido mesmo.

ExcluirAssim como o Uó, estou pagando (literalmente) pelo meus erros. Comecei investido em fundos, só perdi dinheiro. Depois, tomei vergonha na cara e migrei pra ações (e TD também), comecei com três papéis. Não eram ruins, mas vi que tinham opções muito melhores para o longo prazo e vendi 2 dos 3 papéis que tinha, se contar com os dividendos que recebi fiquei no 0 a 0, mas tem o custo de girar a carteira. Somando isso a agosto ter sido um péssimo mês para a IBOV e voilá.

ResponderExcluirÉ o custo do aprendizado.

ExcluirMais um aqui apanhando da poupança após três anos lendo tranquilamente lendo mais de 50 livros sobre investimentos em ações tanto em português como em inglês.

ResponderExcluirSem dúvida bastante desanimador, mas ainda não perdi a fé (sim, eu disse fé) de que a contínua exposição ao risco mais cedo ou mais tarde irá trazer as esperadas recompensas.

E não vejo o resultado como fruto exclusivo de meus erros, já que o próprio índice apanhou muito mais no período. Se errei foi em apostar mais em ações, não tanto pelas ações que escolhi.

Quanto a benchmarks, acredito que o investidor de RV deva ter dois: o CDI (se não bater o CDI não terá valido a pena se arriscar na RV) e o ibov (se não bater o ibov não terá valido a pena fazer stock picking)

Por enquanto estou ganhando do ibov (thanks eike) e perdendo de lavada do CDI.

CDI é o Santo Graal.

ExcluirTivesse feito este post 2 meses atrás e a conversa seria outra, Uó.

ResponderExcluirE agora que perdemos o grau de investimento da S&P, é só ladeira abaixo...

Abraço!

Calma, cai no boato e sobe no fato, rs.

ExcluirQuem tá melhor que o Vasco mesmo, rs.

ExcluirPelo menos o prêmio dos títulos públicos devem subir.

Excluir8% é logo ali...

ExcluirJá calculou o quanto seu capital deve render para compensar o custo de oportunidade da renda fixa e do seu tempo?

ResponderExcluiruns 100%, rs

ExcluirUB,

ResponderExcluirO meu benchmark é vencer o CDI, porém, no curto prazo tudo pode acontecer. Acredito que a situação vai melhorar quando a carteira amadurecer mais, quando ela tiver uns cinco anos de idade, por exemplo. Além do mais, infelizmente, rentabilidade não depende de nós...

Abraços!

"rentabilidade não depende de nós..."

Excluirtem certeza disto?

Uma carteira de qualidade com o tempo pode ter rendido igual poupança o importante será a renda passiva, sendo possível futuramente tomar o leite sem matar a vaca (100% na renda fixa é certeza de matar a vaca).

ResponderExcluirHá carteiras e carteiras...

ExcluirOlá UO!

ResponderExcluirEu pretendo ganhar na loteria e eu sempre quis paz a tranquilidade depois disso, então sempre pensei em viver dos juros na poupança dessa bolada, exemplo, caso eu ganhe 38 mi que gera (hoje) juros de 190 mil e eu gastando mensalmente sempre abaixo desse valor, teoricamente o dinheiro ainda iria render menos mais renderia, teria minha renda mensal e ainda teria bastante dinheiro no banco mesmo sabendo que a moeda deprecia, eu poderia viver a vida toda nesse sistema?

O que acha disso? Abraço!

Hahaha, pode colocar todo o dinheiro no banco sim, de preferência no Itaú porque sou sócio lá, rs.

ExcluirÉ essa a sua resposta???

ExcluirNão mesmo.

ExcluirSe eu ganhasse na loteria dividiria o dinheiro em duas partes. A primeira parte seria doada, a segunda ficaria sobre minha gestão.

Esta que ficaria sob minha gestão seria dividida em quatro partes a saber:

1 - Comprar imóveis, automóveis, eletro-eletrônicos, etc...

2 - Comprar ações

3 - Comprar FIIs

4 - Comprar títulos do governo

Abraço!

Tudo bem isso é o que você faria com a sua experiência em investimentos, mas o que eu gostaria de saber é se da para viver a vida toda, tipo uns 40 ou 50 anos nesse sistema gastando sempre abaixo, tipo um terço do "rendimento" ou menos? É Possível?

ExcluirNão sou consumista e hoje vivo muuuuuuito bem com um salário de 4 mil, não devo nada de prestação, já tenho meu apartamento quitado, uma moto e 50 mil na poupança.

O que você me diz? Obrigado e abraço!

Não dá para responder assim, você tem que traçar sua curva de independência financeira. Com o passar dos anos os gastos aumentam, tem a questão da inflação também. Depois vou faze rum post a respeito disto. Mas poupança jamais, poupança não é investimento, você precisa ter renda passiva, e renda passiva vem de outros investimentos como imóveis e empresas pagadoras de dividendos.

ExcluirEntendi, então eu acredito que no meu caso seria melhor investir 35 mi no Tesouro Direto em títulos NTN-B com pagamentos trimestrais, e o resto eu ficaria gastando da poupança conforme a necessidade, concorda? Obrigado

ExcluirNunca coloque todos os ovos na mesma cesta, só a diversificação salva.

ExcluirÉ bem complicado pois eu estava vendo essas questões de investimentos diversificados, no final você perde em uns e ganha em outros pois é muito difícil fazer investimentos diferentes e ganhar em todos, aí ao fim das contas, descontadas todas as taxas e IR os rendimentos ficam no patamar da poupança! Será que realmente vale a pena perder o sono todo dia se preocupando com a taxa e juros, selic, ipca, mercado de ações, mercado mundial para isso!?

ExcluirEu concordo que a poupança não é um investimento para ganhar dinheiro e sim para que ele não perca o seu valor de compra, apesar de perder um pouco a cada ano que passa, mas na situação atual de instabilidade mundial não tem como ninguém prever o que vai acontecer! É alto risco investir agora! Pelo menos é assim que eu vejo. Boa sorte e obrigado mais uma vez.

É o que eu penso Anônimo! Se é pra perseguir CDI, bora investir em CDB/LCA/LCI. Se é pra diversificar, bora comprar todos os tipos de TD que nunca deixa a carteira com esse monte número vermelho! Sinceramente RV é masoquismo!

ExcluirRV variável é para poucos, para quem não quer amolação melhor ficar longe. O Brasil é o paraíso da RF.

ExcluirUó,

ResponderExcluirSe eu participasse, estaria ali em 8º... confesso que fiquei até contente por saber que ta todo mundo mais ou menos no mesmo barco, hahaha.

É meu primeiro ano de bolsa, comecei em abril, faço somente swing trade.

Começo a refletir sobre investir no TD, talvez até especular no TD, que conheço pessoas que dizem estar fazendo entre 18% a 23% ao ano já há 2~4 anos...

Até trade exige muuuuuito estudo, e com TD - se não for especular no TD - é só ir comprando todo mês e é isso né...

Já fiz muito swing, não faço mais, não compensa o esforço.

ExcluirTD tá bom de comprar, fique atento, mas cuidado com os trades.