Ontem foi publicado um excelente artigo no

Mises Brasil sobre o tema

privatizações que voltou à cena neste conturbado cenário eleitoral atual:

Como as privatizações criaram novas estatais no Brasil. Vou me dar ao direito de reproduzí-lo na íntegra aqui no blog, porém de forma ilustrada.

Dias atrás já tinha postado aqui no blog um

artigo sobre o mesmo tema que vale à pena ser relido com atenção. Sugiro também ao leitor interessado o podcast da

entrevista Rio Bravo com o Sérgio Lazzarini que é estudioso deste tema.

Como as Privatizações Criaram Novas Estatais no Brasil

Em

julho de 2014, a página oficial de Dilma Rousseff no Facebook comemorou

a produção recorde de minério de ferro pela Vale. Segundo a página da

presidente, a empresa "quebrou recorde histórico de produção de minério de

ferro para o segundo trimestre", o que representou uma "alta de 12,6% em

relação ao mesmo período de 2013?.

Rapidamente,

várias páginas apontaram para o "ato falho" de Dilma Rousseff, que teria

celebrado o bom desempenho de uma empresa privatizada — supostamente anátema

para o PT, sempre contrário a privatizações e particularmente contrário à venda

da própria Vale em 1997.

Rodrigo

Constantino,

em

seu blog no site da revista Veja, não perdeu tempo em apontar

para a incoerência dilmista: "Seria um reconhecimento tardio de que a

privatização da estatal, tão condenada pelo PT, foi boa afinal?"

Mas

não havia qualquer incoerência da parte de Dilma nem do governo, porque a Vale

é uma estatal. Isto é, a Vale, fundamentalmente, nunca deixou de ser controlada

pelo estado brasileiro.

Não

quero que reste qualquer dúvida, então vale repetir: ao contrário do que

pensa o autor de

Privatize Já, a Vale é literalmente comandada

pelo governo do Brasil. Prova do fato foi a demissão do presidente Roger

Agnelli da empresa em 2011

por

pressão do próprio governo petista.

O

acontecimento,

amplamente

noticiado na época, foi extremamente elucidativo. Ele mostrava não só a

conexão próxima entre as grandes empresas e o governo brasileiro, mas também

como temos uma compreensão absolutamente inadequada sobre o processo das

privatizações no Brasil.

As

"privatizações" no Brasil não foram marcadas por qualquer transferência ou

pulverização de poder e controle econômico; elas, efetivamente, foram

reestruturações corporativas que mudaram muito pouco a distribuição do controle

econômico e modificaram o regime jurídico das empresas apenas o suficiente para

que se tornassem economicamente viáveis novamente.

Evidentemente

ocorreram melhorias técnicas e aumentos produtivos; é também evidente que esse

era o objetivo inicial das reestruturações, que não incluía qualquer mudança

substancial no controle acionário das empresas "vendidas". As privatizações

brasileiras não foram uma maneira de livrar o estado do controle sobre

empresas, mas foi a maneira que o estado brasileiro encontrou para

manter o

controle sobre elas.

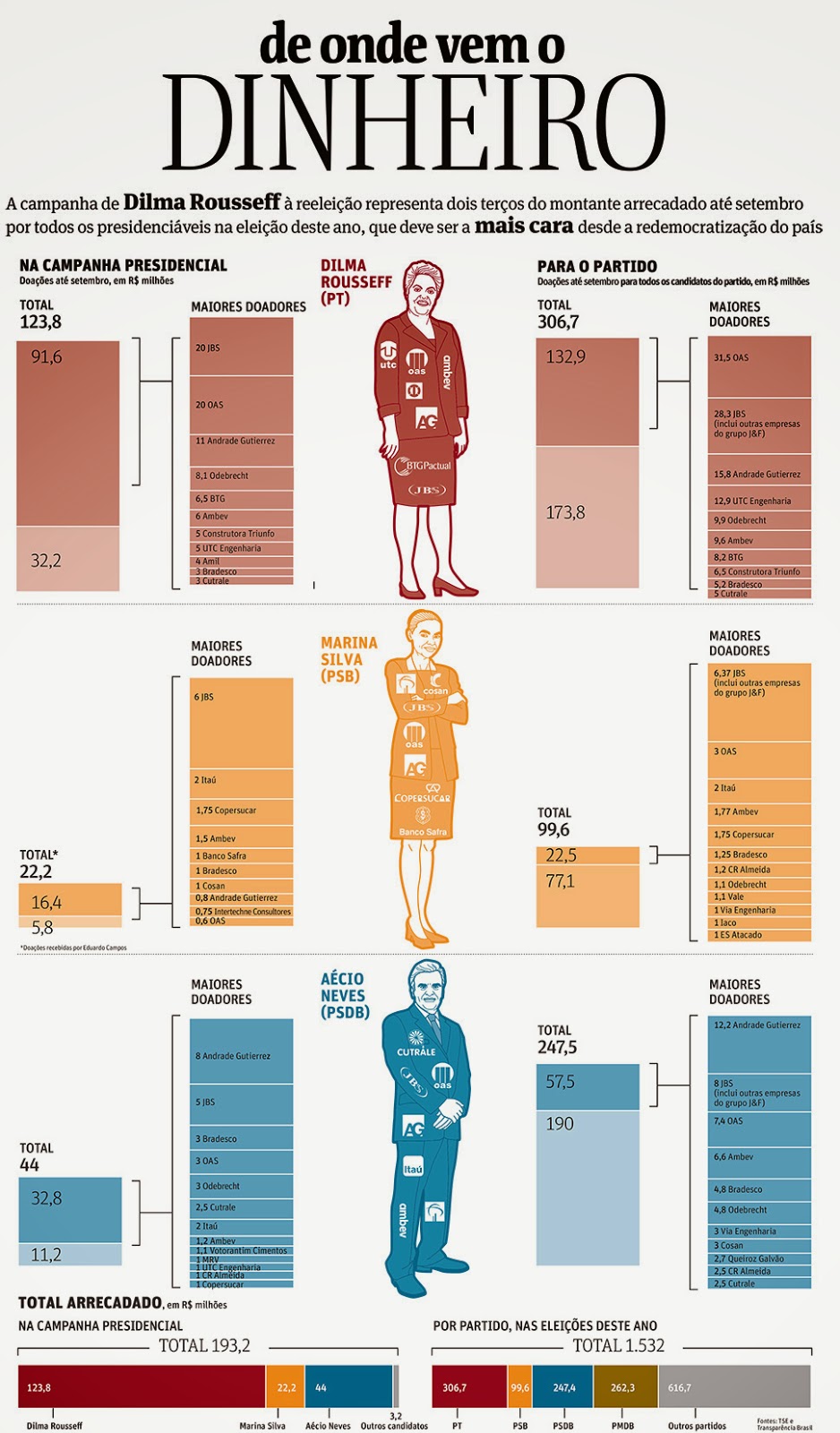

A

campanha eleitoral de 2014 conta com

alguns candidatos que

pretendem reavaliar os méritos das privatizações. Discutir as privatizações

não é nada novo; a cada quatro anos há um novo ciclo de condenações a elas

pontuadas por alguns elogios infundados. A realidade é que apoiadores e

opositores das privatizações falam de processos ideais imaginários. Poucos

falam da realidade das privatizações no Brasil: não foi "entreguismo",

"privataria"; também não foi o ápice da "eficiência" e "enxugamento do estado".

Foi uma reformulação do aparato estatal e a inclusão da classe corporativa em

seus quadros.

A

privatização da Vale

As

estatais eram um modelo esgotado nos anos 1990 e o estado brasileiro estava

falido depois de uma década de hiperinflação. A privatização das estatais foi

incluída como

um

dos fatores para o sucesso do Plano Real, que incluía "zerar o déficit

público". Essa zeragem do déficit público deveria incluir a receita dos leilões

de empresas do governo.

A

venda da Vale foi a maior privatização feita no Brasil e foi a que sofreu mais

resistências — e, sim, o PT foi um dos partidos mais contrários, junto com

grande parte da esquerda e de movimentos sociais. Para driblar as resistências,

o estado brasileiro promoveu uma "coalizão de apoio", que consistia basicamente

em formar novos grupos de investimento encabeçados por fundos de pensão

estatais.

O

BNDES patrocinou a formação da Valepar S.A., que controla o Conselho

Administrativo da Vale, com 53,3% do capital votante. A Valepar é controlada

por quatro fundos de pensão estatais, encabeçados pela Previ, que é o fundo dos

funcionários do Banco do Brasil e maior fundo de pensão brasileiro, com 58% das

ações. Além dos fundos de pensão, a Valepar ainda é controlada pelo Bradesco,

pela multinacional Mitsui e pelo próprio BNDES, que possui 9,5% de suas

ações.

Com

a atuação do BNDES e a inclusão dos fundos de pensão estatais, o governo

"viabilizava" as privatizações. E, assim, a nova Vale, privatizada em 1997 com

dinheiro estatal, passou a ser controlada por fundos de pensão estatais e pelo

BNDES. Desde o começo dos anos 2000, o BNDES e os fundos de pensão formam a

rede de controle que não apenas comanda as empresas que deixaram de ser

formalmente estatais, mas também colocam empresas nominalmente "privadas"

(mesmo que não tenham sido estatais anteriormente) a serviço do governo.

Fundos

de pensão e o controle dos sindicatos pelo estado

Os

fundos de pensão, que foram criados nos anos 1970 para incentivar a poupança,

se converteram na maior ferramenta de investimento do Brasil. Seu potencial de

investimento, em 2010, já era de 300 bilhões de reais (

16% do PIB),

com perspectivas de crescimento.

Em

montante de investimentos, considerados como um todo, os fundos de pensão são

ainda mais representativos que o BNDES — que já é o maior banco de

"desenvolvimento" do mundo, ainda maior que o Banco Mundial (em 2009-10, por

exemplo, o Banco Mundial fez empréstimos de cerca de US$ 40 bilhões, menos da

metade do que o BNDES fez).

A

partir do final dos anos 1980, os fundos de pensão ganharam cada vez mais

participação das lideranças dos sindicatos, principalmente por conta de algumas

reformas que ocorreram na época de Fernando Henrique Cardoso que abriram a

gestão para os trabalhadores. Líderes sindicais se converteram em gerentes de

fundos de pensão.

A

campanha de Lula em 2002 à presidência especificamente estimulava os

trabalhadores a formarem esses fundos, não só como meio para aumentar o padrão

de consumo dos trabalhadores, mas também para formarem blocos de controle em

posições de investimento. Com isso, os fundos de pensão formados poderiam ser controlados

pelo governo para direcionar políticas e "disciplinar" o capitalismo.

A

unicidade e o imposto sindical do Brasil sempre ajudaram o estado nesse

sentido, porque mantiveram os sindicatos sob a tutela governamental — o que

jamais foi desafiado pelo governo petista. Não à toa, a partir do final dos

anos 1980, os sindicatos brasileiros mais fortes (ligados às montadoras de

carros no ABC paulista, por exemplo) passaram a adotar uma postura de "

sindicalismo

propositivo" ou "sindicalismo cidadão", que é contrário a choques entre

trabalhadores e classes gerenciais e enfatiza a inserção dos próprios

trabalhadores em posições de gerência.

A

CUT e a Força Sindical, as maiores centrais sindicais do Brasil, representam

perfeitamente esse paradigma e

atuam

como porta-vozes gerencialistas.

Assim,

a legislação brasileira funciona como ferramenta para transformar os sindicatos

monopolistas do país em instrumentos de política e controle econômico. Os

maiores fundos de pensão do Brasil (Previ, Petros e Funcef) continuam sob

controle direto do governo, assistindo funcionários do Banco do Brasil, da

Petrobras e da Caixa Econômica. E com a conversão dos líderes sindicais (em sua

maioria, componentes da Articulação, a tendência majoritária do PT) em gerentes

de fundos de pensão, se tornando numa nova classe de

managers, o

governo ganhou acesso direto a esses fundos.

Em

2011,

a

revista Exame reportava como havia sido o processo de demissão de

Roger Agnelli da presidência da Vale. "Roger, espera! Este é um assunto de

acionistas. E está sendo tratado por nós, acionistas." Quem disse isso foi Ricardo

Flores, então presidente da Previ, o fundo de pensão principal entre os

controladores da Vale, na época da discussão da saída de Agnelli da posição por

pressão do governo Dilma. Ironicamente, mais tarde ele foi afastado da

presidência da Previ

por

conta de disputas por poder.

BNDES:

privatizações estatais, estatizações privadas

O BNDES

é o

maior

banco de desenvolvimento do mundo. Foi instrumental nas privatizações e

viabilizou a mudança formal de controle de 30% do PIB. Durante esse mesmo

processo, o BNDES se colocou como parceiro-chave das novas empresas, como a

própria Vale e outras, como as doze empresas que surgiram a partir da

privatização da Telebrás.

Mais

tarde, essas empresas foram unificadas com o nome Oi e o BNDES passou a

controlar 25% de seu capital. Para viabilizar a compra da Brasil Telecom, que

foi outra empresa que surgiu a partir da "privatização" da Telebrás, o BNDES

fez novos empréstimos. Com a compra da Brasil Telecom pela Oi, a empresa ter

50% das ações sob poder do estado, através do BNDES e dos três maiores fundos

de pensão (Previ, Petros e Funcef). Mais 20% das ações ficaram sob poder da

Andrade Gutierrez, que também é extremamente dependente e simpática ao governo.

É

até difícil encontrar trajetórias diferentes para as ex-estatais. Na verdade, o

controle acionário através do BNDES e dos sindicatos também não conta toda a

história. Os anos 1990 no Brasil assistiram a um processo de captura

regulatória

by design. Ato contínuo às privatizações, foram

estabelecidas agências reguladoras para os novos setores em que o estado havia

"deixado" de atuar. Foi o primeiro grande momento de trânsito entre o governo e

as grandes corporações.

Com

os subsídios aos processos de privatização, as novas classes de empresários e

acionistas não apenas ganharam acesso ao capital produtivo, mas também ganharam

acesso ao estado na forma de representação regulatória. Foi um processo quase

simultâneo no caso das telecomunicações.

Portanto,

as "privatizações", longe de cortar o acesso do estatal aos recursos

produtivos, na verdade foram simplesmente uma

reconfiguração

organizacional do capital. O capital formalmente saiu debaixo da

asa do estado, mas permaneceu sob seu controle efetivo e mudou seu regime

jurídico sem maiores consequências econômicas.

Não

se trata apenas de dizer que o capital que foi "vendido" durante os anos 1990

tenha se assumido um papel "corporativista"; na verdade, esse capital continua

a fazer parte do estado, é controlado diretamente (pelo BNDES e pelos fundos de

pensão) ou indiretamente (através do aparato regulatório de controle conjunto

das empresas e do governo) por ele.

O

processo contrário também ocorreu em alta velocidade durante todo o governo

petista (principalmente após a crise de 2008) e ainda está em curso até hoje. O

BNDES passou a capitalizar corporações privadas e eleger seus braços

político-econômicos. Isso incluiu a fusão da

Perdigão

e da Sadia, da

VCP

e da Aracruz Celulose, da

Friboi

com a Bertin,

para

aquisições da Ambev, entre várias outras.

As

empresas de construção também são braços de atuação do governo brasileiro. A

Odebrecht, particularmente,

é aliada do PT desde

1992, e durante os governos Lula e Dilma, se realinhou em diversos

programas de infraestrutura e militares. Outras empresas, como Andrade

Gutierrez e Camargo Corrêa, que tiveram seus crescimentos historicamente

alinhados aos projetos de infraestrutura nacionais, atualmente são braços de

execução de planos políticos do governo. O governo tem uma caixa de ferramentas

completa com contratos e controle acionário direto pelo qual ele influencia o

setor "privado" no Brasil.

Na

verdade, é incorreto considerar que os grandes conglomerados no Brasil sejam

"privados" ou "estatais". É uma distinção sem qualquer significado nesse

contexto; as privatizações criaram conglomerados

mistos, com

controle tanto privado quanto estatal e as grandes empresas que já eram

privadas têm um nível de influência governamental grande o suficiente a ponto

de os seus interesses e os interesses do governo estarem interligados. Não

existe oposição entre o particular e o público, entre o privado e o estatal,

porque há uma convergência de ambições entre grandes empresas e do estado que

os funde.

O

vocabulário das privatizações

Tanto

quem apoia quanto quem rejeita as privatizações tende a sua posição pelos

motivos errados.

As

melhorias técnicas e dos serviços que aconteceram com as privatizações, no

Brasil, não se deveram a mudanças fundamentais no

controle do

capital. Foram reformas que alteraram a estrutura organizacional e de

incentivos das empresas "públicas", fazendo com que sua capitalização e suas

ações fossem racionalizadas. A melhora que de fato existiu no desempenho das

empresas privatizadas não se deveu a uma desestatização, que não ocorreu,

mas à sua reestruturação.

(Da

mesma forma, houve uma melhora no desempenho e na capitalização da Petrobras,

mesmo sem ter deixado de ser estatal. As privatizações, assim como a abertura

do capital da Petrobras, podem ser vistas então como estratégias de

capitalização mais do que como cortes no poder estatal.)

Nossa

linguagem reflete uma dualidade entre o "privado" e o "estado" e entre

"privatizar" e "estatizar" que simplesmente não são reais. Essas dicotomias não

têm poder explicativo porque o estado não está limitado por seu poder de ação

formal e porque o estado não é uma barreira intransponível que as empresas não

conseguem ultrapassar.

Basta

ver, por exemplo, a trajetória do ex-Ministro do Desenvolvimento, Indústria e

Comércio Exterior

Luiz Fernando Furlan,

que foi instrumental no processo de fusão da Sadia com a Perdigão. Furlan saiu

da Sadia para entrar no governo. Após a fusão, saiu do governo e

voltou para a

presidência do Conselho Administrativo da empresa.

Falar

em "privatizações" é uma cortina de fumaça porque as privatizações não passaram

de uma

revolução dentro do poder, viabilizando a continuidade do

controle estatal sobre setores vitais da economia. E é impossível reclamar

sobre a ingerência governamental sobre empresas privadas: o grande empresariado

brasileiro é parte do estado. A Vale é braço político-econômico do governo

brasileiro; seu processo de privatização e capitalização foi estruturado

justamente com esse propósito. Quando o cabeça da Vale deixou de ser

interessante para o governo brasileiro, ele foi demitido.

Nossa

linguagem não está preparada para refletir essa falta de discrepância entre o

que é público e o que é privado. Também é difícil para a maioria das pessoas

pensar no governo e nos grandes conglomerados como parte do mesmo sistema.

Além

disso, tendemos a tratar o que é "estatal" como algo público e o que é

"privado" como algo particular; nenhuma dessas definições é necessária. É

perfeitamente plausível e, na verdade, é o que ocorre na maior parte dos casos

que um bem estatal seja totalmente "privatizado"; ou seja, é perfeitamente

possível (e, eu argumentaria, inevitável) que os bens estatais sirvam somente a

uma pequena casta. Os termos que usamos são tão absolutamente impróprios que

falamos de "nacionalização" ao falar de empresas estatizadas e de "entrega" quando

falamos de privatização.

A

experiência política e econômica brasileira prova que são todos

termos inadequados e que nós temos que desenvolver um vocabulário que

represente a realidade como ela é: onde empresas estatais ou

"nacionalizadas" servem só aos interesses do estado e de grupos ligados a

ele e onde empresas privadas possuem interesses convergentes aos

do governo — ambos em oposição à população de forma geral.

Nossas

ideias políticas só estão preparadas para lidar com grandes generalizações que colocam

o governo e o setor privado como categoricamente distintos e que suas

influências um sobre o outro são apenas desvios pontuais — tendemos a pensar

que, na maioria dos casos, o governo e as empresas fiquem presos a seus papéis

ideais. As privatizações, segundo esse pensamento, serviram para tirar do

governo o controle de empresas e recursos e colocá-los em uma esfera sob a qual

ele não teria qualquer influência.

Embora

as pessoas geralmente reconheçam as forças que atuam no

relacionamento entre o governo e as empresas, a maioria tende a adotar essa

visão ingênua e a-histórica ao analisar processos e defender suas visões

político-ideológicas.

Permanece

o fato: as privatizações não foram uma

diminuição, mas uma forma

de

estender e

reformular o poder do estado. E o

discurso pró-privatizações, assim, as defende nesses termos e não sob condições

ideais. O contrário também vale: os opositores e detratores das privatizações

tendem a pensar nelas como uma diminuição do poder do estado. Mas se as

empresas de fato continuam sob controle estatal, qual pode ser o problema?

Semifascismo

Qualquer

discurso pró-privatizações no Brasil, como alguns que têm surgido durante as

campanhas eleitorais, deve levar em conta o seguinte fato: o estado brasileiro

e as grandes empresas são uma só entidade.

Isso

significa que qualquer esforço privatizante deverá levar em conta a presença e

a influência do estado como fato fundamental. "Privatizar", assim, não é

modificar radicalmente a estrutura de poder do estado, mas fazer leves ajustes

e mudanças em regimes jurídicos de capitalização de empresas que, em última

análise, permanecem sob o controle estatal.

Logo,

tanto a ideia de privatizar quanto seu correspondente estatizador são

ideologias fundantes do poder do estado.

Deve

ser óbvio que privatizar, em si, não é passaporte para o desmonte do poder do

governo; na Rússia, por exemplo, basicamente a mesma elite soviética assumiu o

controle dos recursos "privatizados" na transição para o capitalismo.

No

Brasil, o controle do governo sobre os grandes conglomerados corporativos

nacionais "privatizados" e mesmo sobre as empresas que já eram nominalmente

"privadas" não foi obra do acaso e nem um processo que sofreu resistências

internas; a classe empresarial sempre esteve de braços abertos a esse

relacionamento. Houve, especialmente na última década e meia, um alinhamento da

visão da cúpula do governo formada pela elite petista e o empresariado

nacional. Esse alinhamento também incluiu uma incorporação do velho

nacionalismo defendido pela elite militar, que está confortavelmente

encastelada e representada dentro do governo (apesar do que

alguns conservadores afirmam, como se os militares fossem ignorados e

humilhados pelo atual regime).

O

Brasil vem desenvolvendo, na prática, um sistema

semifascista de

subsídios sistemáticos aos grandes capitalistas, de controle direto e indireto

pelo governo das empresas e de comando dos sindicatos (que, através dos fundos

de pensão, se tornaram também capitalistas).

As

críticas de direita e esquerda a esse sistema são inadequadas porque acabam

defendendo um aspecto diferente desse mesmo sistema durante o ataque. A defesa

das privatizações, por exemplo, pode servir como crítica ao poder do governo,

mas, se executada como foi no Brasil, serve também para estender o controle

sobre empresas e capital que o governo possui.

Aliados

e inimigos

Privatizar

não é suficiente. O setor corporativo e o governo são uma só classe. As

desregulamentações que ocorreram não foram capazes de frear a influência

estatal sobre a economia, mas simplesmente alteraram seu caráter. Nosso

vocabulário político não reflete bem as reais questões políticas porque coloca

em oposição fundamental categorias que não são fundamentalmente distintas:

privado e estatal, corporações e governo. A oposição real está entre aqueles

que possuem e os que não possuem o

poder.

Como

eu mencionei em

dois artigos que comentavam a atuação

sindical no Brasil, a articulação que ocorre atualmente no país se dá entre

setores empresariais, a elite estatal e as lideranças sindicais. Entre eles, se

formou uma nova classe gerencialista que representa as aspirações do indivíduo

e decide a repartição do bolo econômico. A única forma de resistir a essa

realidade — que, sim, foi moldada pelas privatizações — é com a percepção de

que a classe dominante não se limita a um setor categórico de "empresários" ou

"burocratas". É uma classe mista com livre trânsito dentro do governo, dos

sindicatos e dos conselhos administrativos.

Com

o

mais

novo escândalo bilionário de corrupção na Petrobras, alguns já falam

da necessidade de privatizar a empresa para tirá-la da esfera de

interferência política. Mas o que se deve lembrar é que as

privatizações brasileiras jamais tiveram o intuito de retirar do estado seu

poder de influência.

O

público e o privado, o capital e o trabalho agora não são opostos, são aliados.

Por isso não é surpreendente que Dilma comemore os 12,6% de alta na produção de

minério.

Quem

pagou por esse recorde foi você.

por

Erick Vasconcelos, terça-feira, 9 de setembro de 2014